Répondre aux défis de la durabilité avec les normes CSRD et ESRS

Publié le 18 Juin 2024

Temps de lecture : 4minutes

Les préoccupations environnementales et sociales sont de plus en plus centrales dans les décisions économiques. La Corporate Sustainability Reporting Directive (CSRD) et les normes européennes de reporting en matière de durabilité (ESRS) sont des avancées importantes. Elles orientent les entreprises vers une gestion plus durable et transparente. Chez Alarys, nous soutenons les directions RSE, conformité et finance dans l’adaptation à ces nouvelles exigences. Nous transformons les défis en opportunités stratégiques.

Comprendre la CSRD

La CSRD impose aux entreprises d’inclure des informations détaillées sur leurs impacts en matière de durabilité dans leur rapport de gestion. Il s’agit du rapport de durabilité. Cette approche vise à offrir une vue d’ensemble plus complète des performances et des risques liés à la durabilité. Les entreprises doivent notamment fournir des informations sur plusieurs aspects clés :

Modèle commercial et stratégie : Description du modèle économique et de la stratégie de l’entreprise concernant les risques et opportunités de durabilité.

Objectifs et progrès : Informations sur les objectifs de durabilité fixés, les échéances et les progrès réalisés.

Incidences négatives et mesures d’atténuation : Explication des principales incidences négatives liées aux activités de l’entreprise et des mesures prises pour les atténuer.

Systèmes d’incitation pour les organes de direction : Description des systèmes d’incitation mis en place pour les membres des organes d’administration, de direction et de surveillance.

Diversité et politique de diversité : Informations sur la politique de diversité appliquée aux organes de direction, en ce qui concerne le genre, l’âge, le handicap, les qualifications et l’expérience professionnelle.

Principaux risques et gestion des risques : Description des principaux risques pour l’entreprise ainsi que les mesures mises en œuvre pour gérer ces risques.

Chaîne de valeur : Informations sur les efforts déployés pour obtenir des informations nécessaires concernant la chaîne de valeur, les raisons pour lesquelles certaines informations ne sont pas disponibles et les plans pour les obtenir à l’avenir.

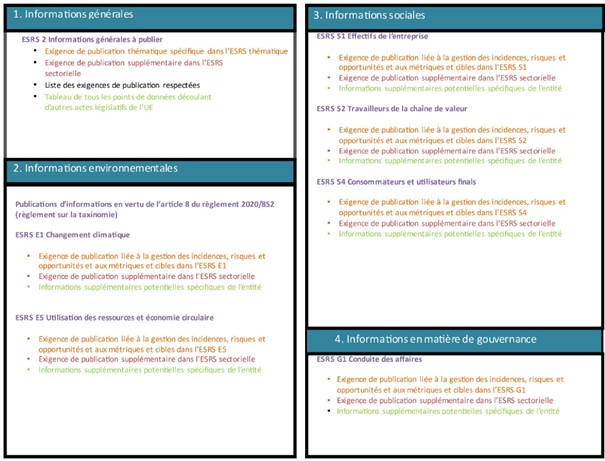

Introduction aux ESRS

Les ESRS offrent un cadre complet pour la publication d’informations sur la durabilité. Elles se concentrent sur quatre domaines principaux suivants :

Gouvernance (GOV)

La gouvernance couvre les processus, contrôles et procédures utilisés par une entreprise pour gérer et surveiller les incidences, les risques et les opportunités en matière de durabilité. Ce domaine inclut :

Rôle et composition des organes de direction : Description de la composition et du rôle des organes d’administration, de direction et de surveillance en matière de durabilité.

Systèmes de contrôle interne : Informations sur les systèmes de contrôle interne et de gestion des risques de l’entreprise.

Éthique et culture d’entreprise : Description des pratiques éthiques et de la culture d’entreprise, y compris les engagements liés à l’exercice de l’influence politique.

Relations avec les parties prenantes : Gestion des relations avec les clients, les fournisseurs et les autres parties concernées par les activités de l’entreprise.

Stratégie (SBM)

La stratégie englobe la manière dont le modèle économique et les objectifs stratégiques de l’entreprise influencent ses incidences, risques et opportunités importants en matière de durabilité. Les entreprises doivent fournir des informations sur :

Influence de la stratégie sur la durabilité : Comment la stratégie de l’entreprise et son modèle économique influencent les questions de durabilité.

Gestion des incidences, risques et opportunités : Description de la manière dont l’entreprise gère ces aspects à travers des politiques et des actions spécifiques.

Incidences, risques et opportunités (IRO)

Ce domaine se concentre sur l’identification et la gestion des incidences, des risques et des opportunités liés à la durabilité. Les entreprises doivent détailler :

Identification et évaluation : Les processus par lesquels l’entreprise identifie les incidences, risques et opportunités et évalue leur importance.

Gestion des questions de durabilité : Les politiques et actions mises en œuvre pour gérer ces questions, ainsi que les résultats obtenus.

Métriques et cibles (MT)

Les entreprises doivent fournir des données quantitatives et qualitatives sur leurs performances en matière de durabilité. Cela inclut :

Indicateurs de performance : Description des indicateurs clés utilisés pour mesurer et suivre l’impact des initiatives de durabilité.

Fixation et suivi des cibles : Informations sur les cibles fixées par l’entreprise, les progrès réalisés et les métriques utilisées pour évaluer ces progrès.

Caractéristiques des informations selon les ESRS

Les normes ESRS exigent que les informations publiées respectent certaines caractéristiques qualitatives essentielles pour assurer leur utilité et fiabilité :

Pertinence : Les informations doivent avoir un impact significatif sur les décisions des utilisateurs.

Représentation fidèle : Les informations doivent être complètes, neutres et exactes.

Comparabilité : Les informations doivent pouvoir être comparées avec celles des périodes précédentes et celles d’autres entreprises.

Vérifiabilité : Les informations doivent pouvoir être corroborées.

Compréhensibilité : Les informations doivent être claires et concises pour être comprises facilement par les utilisateurs.

Diligence raisonnable

La diligence raisonnable est essentielle dans les ESRS. Elle exige des entreprises qu’elles mettent en place des processus pour identifier, prévenir et atténuer les impacts négatifs sur l’environnement et les populations. Les entreprises doivent expliquer comment elles abordent ces impacts, conformément aux principes directeurs des Nations Unies et de l’OCDE.

Chaîne de valeur

Les informations publiées doivent inclure des données sur les incidences, risques et opportunités importants liés aux relations d’affaires de l’entreprise. Cela inclut des informations sur les filiales, les fournisseurs et d’autres partenaires commerciaux.

Horizons temporels

Les entreprises doivent présenter les informations en matière de durabilité sur différents horizons temporels :

Court terme : Période de référence actuelle utilisée dans les états financiers.

Moyen terme : Période allant jusqu’à cinq ans après la période de référence actuelle.

Long terme : Période de plus de cinq ans après la période de référence actuelle.

Préparation et présentation des informations

Les entreprises doivent publier des informations comparatives pour les périodes précédentes. Elles doivent également expliquer les incertitudes qui affectent les métriques quantitatives et les montants déclarés. L’utilisation d’hypothèses raisonnables et d’estimations doit être clairement décrite pour maintenir la pertinence et la fiabilité des informations publiées.

Alarys vous accompagne

La directive CSRD et les normes ESRS établissent un cadre strict pour le reporting en matière de durabilité. Elles aident les entreprises à gérer efficacement leurs impacts environnementaux, sociaux et de gouvernance.

Chez Alarys, nous vous aidons à appliquer ces normes. Nous vous fournissons outils et expertise pour convertir vos défis en avantages. Contactez-nous pour découvrir comment nous pouvons vous aider à naviguer dans ce cadre réglementaire complexe.

Envie de rejoindre une équipe dynamique ?

Besoin de mettre en valeur vos compétences ?

Alarys recrute régulièrement de nouveaux talents : adressez-nous votre candidature.