La norme ESRS E2 traitant de la pollution est la deuxième norme environnementale des ESRS. Elle impose des exigences claires en matière de publication d’informations environnementales, afin de garantir la transparence des entreprises sur leurs impacts en termes de pollution.

A priori, les secteurs concernés sont : l’agriculture, la construction, la gestion des déchets, l’industrie agroalimentaire, l’industrie chimique, l’industrie métallurgique, l’industrie minière, l’industrie pétrolière et gazière, l’industrie plastique, la papeterie et le bois, la production d’électricité et de chaleur, les technologies de l’information et de la communication, ainsi que les transports (liste indicative).

Cet article récapitule les exigences de publication de l’ESRS E2.

Champ d’application

La norme ESRS E2 couvre la production, l’utilisation, la distribution et la commercialisation, par l’entreprise, de plusieurs catégories de pollution :

La pollution de l’air : Il s’agit des substances nocives, comme les gaz à effet de serre (GES), les particules fines (PM10, PM2.5), et les oxydes de soufre (SOx) et d’azote (NOx).

La pollution de l’eau : Cela concerne les rejets de substances chimiques, de métaux lourds ou de microplastiques dans les cours d’eau, les rivières et les océans.

La pollution des sols : principalement causée par le déversement de produits chimiques, les fuites industrielles, ou les pratiques agricoles non durables. Les métaux lourds, les pesticides et les hydrocarbures comptent parmi les polluants les plus courants.

Les microplastiques

Les substances préoccupantes : ce sont les produits chimiques qui présentent un risque pour la santé humaine et l’environnement. Elles incluent des substances comme les phtalates, les bisphénols, les retardateurs de flamme, et certaines catégories de solvants.

Les substances extrêmement préoccupantes (SVHC) sont encore plus restrictives, englobant les produits ayant des effets graves et irréversibles, comme les perturbateurs endocriniens.

La norme ESRS E2 traite également la gestion des déchets, y compris leur valorisation ou leur élimination. Elle demande aux entreprises de décrire comment elles réduisent la production de déchets et favorisent le recyclage. Cela inclut les déchets solides, liquides et gazeux générés par les processus industriels.

Exigences de publication

Identifier les incidences, risques et opportunités (ESRS 2 IRO-1)

Les entreprises doivent identifier et évaluer les impacts environnementaux liés à la pollution en utilisant des méthodes d’évaluation pour détecter les risques physiques et de transition. Elles évaluent également leurs dépendances aux substances polluantes. Ce processus doit inclure la consultation des communautés affectées pour une meilleure gestion des risques.

Il est souhaitable de réaliser une analyse de la double matérialité par site et par activité. Pour rappel, la matérialité d’impact doit tenir compte de la gravité de l’impact et sa probabilité d’occurrence tandis que la matérialité financière mesure l’ampleur des conséquences du risque ou de l’opportunité et sa probabilité d’occurrence.

A défaut d’analyse de la double matérialité, l’approche LEAP structurée en 4 phases est recommandée pour évaluer l’importance de la pollution dans les opérations de l’entreprise :

Localiser le lieu d’interface avec la nature dans ses propres opérations et dans sa chaîne de valeur en amont et en aval.

Evaluer les relations de dépendance et les incidences en matière de pollution.

Analyser les risques et opportunités importants.

Préparer les résultats de l’évaluation de l’importance et en rendre compte.

Impact des politiques de gestion de la pollution (ESRS E2-1)

Des politiques de gestion claire s’avèrent indispensables pour atténuer les effets de la pollution. Ces politiques définissent les mesures prises pour contrôler les émissions de polluants dans l’air, l’eau et le sol. Chaque entreprise ajuste ces mesures en fonction de son modèle d’affaires et de sa stratégie de durabilité globale.

La communication attendue couvre ses opérations ainsi que les opérations de sa chaîne de valeur en amont et en aval. L’entreprise communique sa politique sur les aspects suivants, lorsqu’ils sont importants :

Atténuation des incidences négatives liées à la pollution de l’air, de l’eau et des sols. L’entreprise doit aussi indiquer sa politique en matière de prévention et la réduction des incidences négatives.

Substitution et réduction au minimum de l’utilisation des substances préoccupantes. La suppression progressive des substances extrêmement préoccupantes est aussi à indiquer.

Evitement des incidents et des situations d’urgence : l’entreprise doit décrire ses politiques de contrôle et de limitation des incidents sur les populations et l’environnement. Les situations d’urgence qui se produisent néanmoins doivent être mentionnées.

Définir des actions concrètes et allouer des ressources (ESRS E2-2)

L’entreprise doit décrire les principales actions en cours et prévues pour atteindre les objectifs et cibles des politiques en matière de pollution. Pour chaque action engagée, les entreprises détaillent les ressources affectées. Il peut s’agir de ressources financières, humaines ou technologiques. A titre d’exemple, les ressources mises en place ou planifiées pour réduire la pollution peuvent inclure les CapEx et les OpEx de la Taxonomie environnementale de l’UE. L’accent est mis sur la prévention de la pollution à la source, la réduction des émissions et la restauration des écosystèmes endommagés. Les résultats sont suivis pour s’assurer que les actions contribuent efficacement à la réduction des impacts.

Fixer des objectifs spécifiques de réduction (ESRS E2-3)

ESRS E2-3 impose aux entreprises la fixation de cible en matière de réduction de la pollution. Les entreprises doivent indiquer si et comment ses cibles sont bien en lien avec la réduction de la pollution de l’air, de l’eau, des sols, ainsi que sur la diminution des substances préoccupantes. L’indication des sources utilisées pour la fixation des cibles est à mentionner (règlementation ou volontaire).

Le SBTN ou un référentiel équivalent peuvent être utilisés comme des références pour les seuils écologiques. Les cibles définies par une entreprise peuvent, par exemple, être exprimées en volume des polluants concernés, ou encore en part de chiffre d’affaires et en coûts des matières premières associées aux substances préoccupantes.

Rendre compte des émissions de polluants (ESRS E2-4)

Les entreprises doivent publier le montant consolidé en tonnes ou kg :

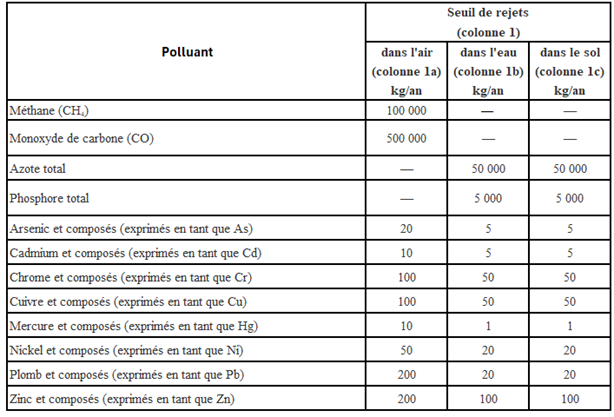

De chaque polluant dépassant les seuils figurant à l’annexe II du règlement (CE) n° 166/2006 du Parlement européen rejeté dans l’air, dans l’eau et dans le sol.

Des microplastiques générés ou utilisés par l’entreprise au cours des processus de production ou qui ont été achetés.

Extrait des seuils de l’annexe II du règlement (CE) n° 166/2006 :

La publication des émissions de polluants sous ESRS E2 couvre les installations sur lesquelles l’entreprise exercice un contrôle financier ainsi qu’un contrôle opérationnel. Le contrôle opérationnel désigne le fait que l’entreprise a la capacité de prendre certaines décisions opérationnelles sans pour autant avoir l’autorité sur toutes les décisions.

Gérer les substances préoccupantes (ESRS E2-5)

Les informations attendues sont :

la quantité en tonnes ou en kg de substances préoccupantes achetées, générées ou utilisées au cours du cycle de production.

la quantité en tonnes ou en kg de substances préoccupantes qui quittent les installations de l’entreprise sous la forme d’émissions, de rejets ou de produits, ou au sein de produits ou dans le cadre de services.

Les entreprises présentent séparément les informations relatives aux substances extrêmement préoccupantes et détaillent comment elles gèrent les substances dangereuses, conformément aux critères du Règlement REACH.

Évaluer les effets financiers liés à la pollution (ESRS E2-6)

La stratégie de gestion des risques doit prendre en compte les effets financiers de la pollution. L’évaluation englobe les coûts potentiels associés aux incidents environnementaux ou aux nouvelles régulations. Elle s’étend sur les horizons de court, moyen et long terme, assurant ainsi une approche financièrement durable.

Les entreprises doivent quantifier monétairement les incidences financières escomptées avant l’examen des actions en matière de pollution.

Pour les incidences financières qui résultent d’opportunités, l’entreprise doit communiquer sur les éléments suivants :

La part des recettes nettes provenant des produits et des services qui sont ou qui contiennent des substances préoccupantes et extrêmement préoccupantes.

Les dépenses opérationnelles et les dépenses d’investissement engagées en lien avec des incidents majeurs. Par exemple les couts liés à l’élimination de la pollution.

Les provisions pour coûts de protection et de réparation de l’environnement. Par exemple pour la réhabilitation de sites contaminés.

Envie de rejoindre une équipe dynamique ?

Besoin de mettre en valeur vos compétences ?

Alarys recrute régulièrement de nouveaux talents : adressez-nous votre candidature.